世界の銀行・FinTech企業のキャッシュレス化・DX化への取り組み <第6回>

コラム~小学生も高齢者も取り込むキャッシュレス社会~

日本において、消費者のキャッシュレス利用を推進し、DX化し、効率化・省力化を図るうえでネックだったのが、少額取引である。キャッシュレス決済手段を導入するにあたり、事業者の決済機器の購入やレンタルの費用、加盟店手数料や処理手数料といったコストに対する負担感が強く、また、高齢者には現金主義の人が多いという問題もあった。したがって、お昼のワンコイン(500円)の弁当を買ったり、1000円以下のランチを食べたりする場面では「現金でお願いします」と言われたものだ。

ただ、最近は、2018年に登場したスマートフォンアプリとバーコードを使った「コード決済」の普及でずいぶん改善された。また、交通系電子マネーの扱いは簡単なため、高齢者でも、関東圏・関西圏を中心に小口決済のキャッシュレス決済が増えている。しかし、小口の現金決済がなくなったわけではなく、扱う商品やサービスの種類・単価によっては、現金のみの店舗は依然として少なくない。また、個人商店(特に高齢者が経営する店舗)、高齢者が多い地域などでは、キャッシュレス決済手段の導入の動きが感じられないようだ。

このように完全キャッシュレス化には少額取引を中心に店舗側の課題が多いが、例えば、小学校低学年の子供にキャッシュレス決済手段をもたせることに抵抗感がある親が多いなど、利用者側の問題もある。日本においては子供から高齢者までを包含するキャッシュレス社会の実現は、まだハードルが高いように思える。

海外における子供の決済

では、キャッシュレス化が進んでいる外国では、子供の扱いはどうなっているのだろうか。筆者が2016年に訪れたスウェーデンのストックフォルムでは、すでに6歳以上の子供にも、国際ブランドのデビットカードが発行されていた。しかも、学校の遠足など外部でお金が必要な時には、先生が「忘れてはいけないもの」の一つにデビットカードを挙げるとのことであった。

ストックフォルムではキャッシュレス取引を活用して、効率化・省力化・防犯対策を進めるため、現金が使えない店舗が存在している。また、現金を運賃箱に入れて支払うバスが終点でちびっこギャングに襲われるなど、現金を所持しているリスクが高いため、率先して現金禁止になっているという背景もある。また、少額コインの流通が少なくなっているため、スーパーや店舗で買い物をする際、1クローナ(15円)以下のおつりはもらえないことがあり、デビットカードを使うほうが損しないのだという。

こういった背景により、利用者はどんどん現金を使えなくなっている。

子供にデビットカードを持たせて大丈夫なのか?

この私の質問に対して母親は、「私のスマホで利用限度額を管理しているから大丈夫」と答えてくれた。つまり、子供のデビットカードを発行する銀行は、親権者が子供のアカウントにアクセスすることを認めており、子供のアカウントは銀行アプリを通じて親のスマートフォンと連携している。したがって、子供のカード利用について親が常時モニタリングや支出管理ができ、安心なのである。

この仕組みはスウェーデンだけでなく、欧米各国で採用されている。小学生、特に低学年の子供に、金銭教育の内容をすべて理解させるには時間がかかり、正確に理解できるとは限らない。そこで、低学年でもデビットカード等の利用ができる国では、本人の口座情報と決済情報を親子で共有し、親が子供のデビットカードの1回、1日の利用上限額を設定しておく。さらには、子供がカードを利用する都度、親のスマートフォンに情報が伝えられ、限度額オーバーの場合は親の承認のもとで利用される仕組みなどが導入されている。

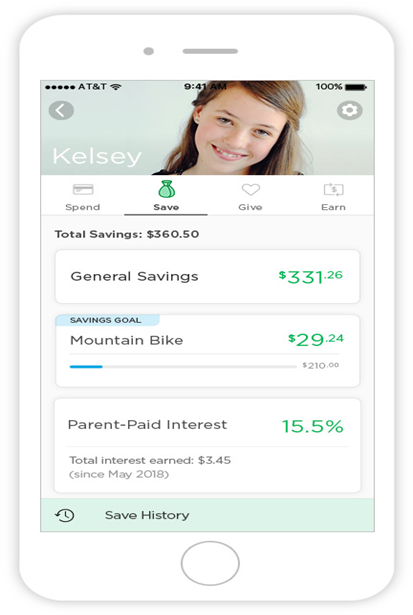

銀行や銀行向けのサービスを提供するFinTech企業の中には、デビットカードと銀行アプリを利用して、貯蓄とカード利用、銀行の仕組みの学習ができるサービスを提供する例もある。例えば、子供が買いたいもの(写真では、マウンテンバイク)を設定し、そのためにお小遣いを貯金するが、その貯金に対し銀行が通常の利子をつけるほかに、親がサポートのために自分の口座から任意の利子を付与する(写真では、15.5%)といったサービスがある。この仕組みを通じて、子供は、「銀行」の役割、「貯金」や「利息」の意味、商品の購入と代金の決済の仕組みを家族とコミュニケーションをとりながら学ぶことができるのだ。

日本における小学生の金銭教育は、「使いすぎに注意しましょう」「倹約して、お金をためて買い物をするようにしましょう」といったものが長年続いているが、今後は貯蓄・倹約中心の金銭教育から投資や運用も含めた金銭教育へとシフトし、お金や決済手段をどう使うかを学んでいく必要がある。2022年4月から高校家庭科の授業の中で「金融教育」が始まっているが、金融教育は座学だけでなく、社会生活を通じた実践の中で学び、獲得するリテラシーが求められる。すでに、銀行やクレジット会社と提携するFinTech企業が、口座の残高管理や家計管理、確定申告ができるソフトを提供しており、クレジットカード、デビットカード、電子マネーの利用履歴等を取り込んで記録することが可能となっているため、やろうと思えばすぐにでも体験ができる。さらに最近では、夫婦やカップルが保有するデビットカードやクレジットカード・プリペイドカードを連携し、一つの口座で一元管理するサービス(例えば、家族金融サービス『ファミリーバンク』 https://familybank.life/ など)やゲームを通じて、お金や仕事について学ぶアプリ(例えば、https://apps.apple.com/jp/app/id1258454127 など)も提供されているので、これらを活用することも考えられよう。

今後は「夫婦やカップルで使える銀行口座」「パートナーと共同利用できるデビットカード」「子供を含む家族で一緒に使う決済用アカウント」などが提供されていくことが一般的になるかもしれない。また、高齢者のうち、日常的に金銭管理支援が必要な人に対しては、社会福祉協議会の支援専門職員のアシスタント機能付き国際ブランドプリペイドカードを対処する実証実験(例えば、https://prtimes.jp/main/html/rd/p/000000007.000084783.html)が行われるなど、全国民を視野にした取り組みも見られる。

日本でも、小学生から高齢者、そして成年後見や介護等の支援が必要な人を含めた真の金融包摂へのさらなる取り組みが期待される。

※本内容の引用・転載を禁止します。