世界の銀行・FinTech企業のキャッシュレス化・DX化への取り組み <第7回>

コラム~小学生も高齢者も取り込むキャッシュレス社会~

2022年のキャッシュレス決済比率が36.0%に向上し、銀行口座振替を加えたキャッシュレス決済比率は、58.8%になった(月刊消費者信用2023年9月号)。キャッシュレス決済比率は、確実に向上しており、インフキュリオン社のアンケート調査(Card Wave第347号)によれば、調査対象者のうち、61%がキャッシュレス派という。現金派も根強く存在するものの、「今から一年後」に、「もっとキャッシュレス派になっている」という人は、現金派の人でも4割を超えている。逆に、「もっと現金派になっている」という人は、現金派の人自身でも4%、周囲の人については、3%いう低レベルで、現金派の人も今後はキャッシュレス社会になるということを当然と思っている可能性が高い。

キャッシュレス時代も現金で管理する?

上記調査の内容をもう少し紹介すると、世帯年収が高い層は、稼ぎ手で76%、主婦(主夫)で72%がキャッシュレス派(どちらかというとキャッシュレス派を含む)である一方、世帯年収が低い主婦(主夫)層では53%が、学生では59%が現金派(どちらかというと現金派を含む)となっている。これだけを見ると、年収の多寡が決済行動に大きな影響を与えていると考えられる。しかしながら、さらに注意深く同調査結果を見ると、収入の多寡にかかわらず、「使えるお金があとどのくらいあるかを把握するとき」は、現金のほうが便利とする人が50%、「月々の予算を考えるとき」には現金のほうが便利と答える人が40%を占めている点に注目したい。

現金での家計管理といえば、「袋分け家計簿」という手法が有名である。受け取った給料を「家賃」「食費・給食代」「ガソリン・交通費」「医療費・保険代」などの利用目的ごとに封筒やファイルに現金を入れておき、支出と残予算を管理するアナログの「家計管理システム」である。また、毎月積み立てたい現金を封筒に入れておく「封筒貯金」と組み合わせたり、クレジットカード決済した場合は、各項目の予算から、相当する現金を次月以降に支払う「カード決済用袋」に移しておけば、決済用の現金が不足するといった事態を避けられるなどの応用もでき、「袋分け家計簿」を採用すれば効率的に家計管理できる。管理用の袋やファイルは、「100均グッズ」として売られているくらいだから、実行している人は多いのではないか。また、海外では、これを「キャッシュスタッフィング(Cash-stuffing)」と呼んでおり、世界共通の現金での家計管理方式として確立された手法の一つといえよう。

しかし、キャッシュレス取引においては、このような家計管理方式が通用しないと考えられ、現金派はもちろん、キャッシュレス派にも有効な家計管理方法を見いだせない不安感がアンケート結果に表れているのではないだろうか。

予算管理の不安感の解消

そういえば、クレジットカードは信用調査を行って、過剰与信にならないようにしているとはいえ、「極度枠」を設けて「○○万円まで、自由に使えます」「利用可能枠の残りは○○円です」と利用を勧めている。クレジットカード会社は、利用都度の「利用のお知らせ」を提供するとともに、スマホアプリやメールで利用内容を金額とともに通知し、家計管理に使える情報提供をしている。しかし、それだけで十分ではないと考える人が一定数存在するのだろう。

クレジットカード利用には昔から「使いすぎる」というネガティブな評価がなされているが、現在では、割賦販売法の度重なる改正により、指定信用情報機関の登録情報を利用した「支払可能見込額調査」などの調査により、多重債務発生防止が図られている。したがって、利用時と支払時の時間差を「カード決済用袋」などを用いるようなわかりやすい管理手法が、キャッシュレス決済では簡単に利用できる状態になっていないことが、不安感の根底にあるのではないだろうか。

極度額を算出するための年収や世帯人数などが同じでも、会員の年齢や職業、家族構成等により、給与の使途は異なり、貯蓄等の目的も一人ずつ異なるので、カードの利用総額、毎月の支払額は、人それぞれになるのは当然である。アンケート結果は、こういった「個客」の支出や予算管理のニーズにキャッシュレス決済事業者自身が取り組んでいないという評価を反映したと考えれば、十分に耳を傾ける必要があろう。

キャッシュレス決済サービスの提供事業者にとって、ユーザーへの利便性の提供は、「どこでも、いつでも現金と同じように使えること」であった。しかし、キャッシュレス取り扱い加盟店が充実し、現金とほぼ同じように使えるようになった現在では、「個客」のニーズは、「現金と同じように目に見える形で家計管理できること」にも利便性を求めつつあるのではないだろうか。つまり、キャッシュレス決済というデジタル化に適応した、便利な予算管理機能の提供が求められており、このニーズが満たされれば、さらにキャッシュレス派が増加すると思われる。

海外決済サービス企業の予算管理機能

海外では、キャッシュレス決済に、予算管理機能を含めた個客のニーズに対応するサービスを加えて提供して大きく成長した企業がある。

例えば、Mastercardと提携したプリペイドを発行し、その後、銀行免許を取得し、デビットカードやクレジットカードを発行したイギリスのMonzoカードである(写真1)。

Monzoは、モバイル端末に掲載するアプリとカードアカウントを紐付けて、①国際ブランド加盟店での買い物 ②公共交通機関・ショップでコンタクトレスでの決済③スマートフォンを使って送金④イギリスの銀行ATMでの現金の引き出し250ポンドまで引出手数料無料。超過分3%)⑤海外ATMでの引出し(200ポンドまで無料)⑥欧州でのショッピング利用で為替手数料がかからない(Mastercard手数料のみ)、といったサービスを提供している。併せて、㋐即時に利用内容をスマホに表示㋑カード紛失時に即時に利用停止㋒利用ごとに勘定科目に分類し、家計簿の作成機能㋽利用状況を踏まえ、予算消化状況の表示と消化割合に伴う警告の表示機能が提供されている。

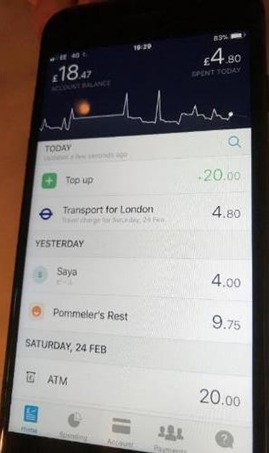

2018年2月末にロンドンで取材に応じてくれた日本人は、写真2のように、パートナーとの共同管理のアカウントからの支出を互いにスマホアプリで確認でき、あらかじめ定めた予算に対する進捗状況を管理できるとして、大変重宝していると語っていた。ほとんど口コミでその利便性が広まり、広告費をあまりかけることなく、短期間に100万人を超える利用者を獲得している。

また、イギリスで2014年に設立されたモバイルバンクのStarling Bankのサービスも、予算管理ツールが人気で急拡大した。手数料なしで家族用のデビットカードが発行され、支出項目を36のカテゴリーに分類して予算を管理する。全支払いに即時通知されることにより、何にいくら使ったが簡単にわかる。残高をバーチャル口座に小分けでき、「キャッシュスタッフィング」がスマホ上で実現でき、目的別に貯蓄することもできる。そうした取り組みで、デビット口座からスタートし、給与振り込みのメイン口座化に成功し、その後の住宅ローンや教育ローンなどの金融機能の利用拡大につながっているようだ。

わが国の課題

イギリスの2行の予算管理サービスに比べると、わが国の銀行やクレジットカード会社の提供するサービスには、予算と支出をトータルで管理するものは見受けられない。ただし、電子決済等代行業者が提供する「家計簿管理システム」を利用することで、複数の銀行口座やカード決済をまとめて、家計の支出管理ができるので、これを使う方法が考えられる。利用者にとっては便利なサービスであるが、金融機関の提供するサービスではないため、英国の銀行などのように、自社のサービスに取引をまとめるなどの効果は期待できない。

なお、国内最初のデジタルバンクであるみんなの銀行では、一つの口座を決済用の口座と貯蓄用口座に分類して管理でき、貯蓄用の普通預金を「旅行用の貯金」「家賃支払い用」など、支払いや貯蓄目的ごとに20個まで作れる「キャッシュスタッフィング」的なサービスを提供している。同行のスマホアプリ上で、普通預金とボックス、ボックス間の資金移動が指先一つ(ドラッグ&ドロップ)で簡単にでき、決済時に預金残高が不足する時は、無金利で最大5万円まで立て替える機能やアプリで完結するLOAN機能も付いている。キャッシュレス派の筆者も、当面使わない預金は通常定期預金以上の金利が付くSAVINGに入金しておき、たまに現金が必要な時は決済用口座からスマホを使って、ATMから現金を引き出せるので重宝している。

銀行やクレジットカード会社は、決済の利便性の提供は当然のこと、利用内容を踏まえた家計管理のサービスを付加して、キャッシュレス決済の持つデジタル情報の有効な活用を提案していくことが、さらなる自社サービスの利用につながり、結果として顧客の囲い込みを実現することにもつながるだろう。「個客」本位に活用できるサービスの提供が、新たな「個客」のニーズ(決済・投資・運用等)を捉える糸口の一つになるに違いない。

※本内容の引用・転載を禁止します。