アフターコロナ第5回:コロナ禍で増加するカスタマーハラスメントと金融サービス

コラムコロナ禍での感情的なクレームの増加

コロナ禍の中、マスクの有無、消毒個所の不備など感染対策に関するクレームや、フェイスガードや仕切り板などのせいで説明が聞き取りにくいなどのクレームが増加しているようだ。そのクレームの中には、いきなり声高に指摘したり、人格を否定したりするような言動もあり、「感情的な苦情が増えた」「無理難題を要求する苦情も多い」という報道も見かける。識者の見解には、社会的な格差や過重労働による従来のストレスに加え、コロナ禍で急激な行動制限や行動変容を強いられていることに、その原因を求めているものもある。

顧客の不当な要求には厳正な対応を

従業員等の容姿や動作に対する感情的な苦情、クーリング・オフ期間後や一方的理由による解約要求、期限切れ・使用後等の返品・交換などの無茶な要求、土下座などの行き過ぎた謝罪を要求する者は、「モンスタークレーマー」として、接客業のみならず、教育や金融サービスなどでも大きな問題となっている。このような悪質なクレームはこれまで特殊な人による行為とされ、特別な対応を要すると認識されていたように思える。

しかし、コロナ禍以降、このようなクレームがかなり一般化され、最近では特定の人を指す呼称よりも、その言動に着目した『カスタマーハラスメント』という言葉が定着しつつある。その原因は、先に挙げたようにコロナ禍によってみなイライラしており、ちょっとした言動に過敏に反応する(感情爆発の沸点が低くなっている)状態にあることが挙げられる。

また、クレームを述べる顧客は、「サービスはこうあるべきだ」と考え、それに一致しない場合、例えば「前回はこう対応してくれたのに、今回は拒絶された」などから始まり、大きなクレームへとつながる可能性がある。「ある時の素晴らしい経験」を持つ顧客がその経験が再現されないことに不満を持ち、新しいクレームの原因になることもある。

したがって、企業サイドも顧客の苦情に対して、「お客様は神様」などとして顧客の更なる期待を増幅する態度を改め、具体的な事例とともに例外的な対応や不当な要求は断ってもいいという原則を社内で徹底し、限度を超えた不当な要求は、しっかりと拒絶するという対応が必要である。例えば、自分の要求を聞き入れてくれない従業員をスマホなどで撮影する人に対しては、前もって店内での撮影を断る注意書きを行ったうえ、「施設管理権」を根拠に撮影をやめさせることや、土下座を強いる行為は「強要罪」に当たる可能性があることを従業員に周知し、必要に応じて警察に通報するといったことも必要であろう。

企業サイドもコンプライアンス経営を

一方、顧客サイドのみを責めることが正しいとは言えない。カスタマーハラスメントが一般化している背景には、企業のコンプライアンス違反、身近な例では、異物混入や産地偽装など安全性を担保する表示義務違反や購入選択権を侵害する優良誤認表示、品質試験結果の書き換えなど、企業のモラルやサービス態勢の低下、違法営業などが明らかになって、企業に対する不信感が根底にあることも考えられる。したがって、コンプライアンスを重視した経営を進めるとともに、顧客に誤解が生じないような丁寧な説明を行うことが必要であろう。

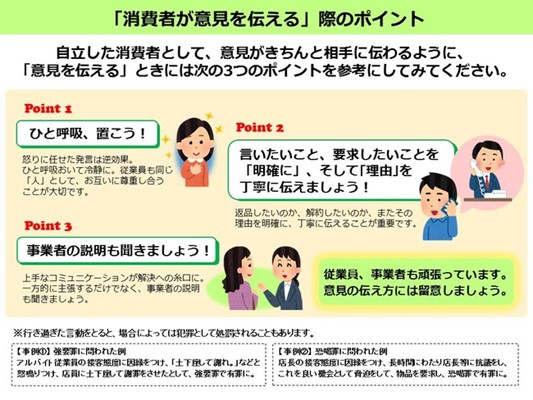

また、消費者庁も、1月18日に公表した資料で、消費者に対し怒りに任せた発言などを自粛し、きちんと相手方に意見を伝える努力を求めている。ポイントは、「ひと呼吸、置こう!」「言いたいこと、要求したいことを『明確に』、そして『理由』を丁寧に伝えましょう!」「事業者の説明も聞きましょう!」の3点である。問題を解決できるように、企業、利用者の双方が冷静になって相互に意見を交換するという姿勢が重要である。

金融機関は、さらに顧客本位の説明に努めよう

数ある業態の中でも、金融機関は、特に「顧客本位の経営」が求められている。したがって、複雑な金融商品など、顧客の理解が容易でない金融商品やサービスについては、メリットだけでなく、顧客の知識や経験、財産の状況、利用目的などを踏まえ、デメリットもわかりやすく説明し、十分なリスクを理解してもらったうえで契約をしていただくという姿勢が求められる。顧客の知識や経験は、他人からは推し量ることが難しい面があり、また、年齢にかかわらず、理解度には差があるのが実態である。特に高齢者に対しては事後的に問題になることが多く、家族等から大きな苦情を受けることがある。説明に当たっては自分の親や家族、友人など身近な人が契約する場合を念頭に、適切な説明に努めるべきであり、リスク等の理解度に疑念を抱けば、社内マニュアル等にかかわらず、契約予定者の親族等の同席を求めるべきであろう。

解決には、情報収集をもとに改善を

コロナ禍で、金融機関も非対面取引が増加している。高齢者でなくとも、パソコンやスマートフォンでの金融サービスの利用に不慣れな人は多く、誤操作や操作方法などに対する苦情も考えられる。顧客の使いやすさ、操作性の良さを念頭にサービスを提供するとともに、図表などを用いたわかりやすい説明や分かりにくい部分のFAQを充実すること、電話等での個別サポートを実施すること等、相手に応じたより一層わかりやすい説明が求められよう。

なお、顧客サポートなどを通じた対応では、顧客の苦情等に対して原因を調査するだけでなく、その背景となった顧客サイドの事情なども探る必要がある。これらの情報収集をもとに、サービスごとに具体的な苦情事例として共有し、クレーム等の分析結果をもとに再発防止に努めるとともに、サービス内容、業務、操作性などの見直しの必要もある。

非接触取引が増加する中での苦情や相談への対応を、顧客にストレスのない、顧客満足を提供できる金融デジタルサービスの開発につなげることができる金融機関が求められているといえよう。

※本内容の引用・転載を禁止します。