アフターコロナ第6回:コロナ禍で増えたネット取引と後払い決済サービス(1)

コラム新型コロナの感染拡大を防止するためリモートワークが増え、自宅で昼食をとることが多くなったために、食事のデリバリーサービスを依頼する人が増えたという。また、衣料品や装飾品だけでなく、食品類の買い物でも、ネット通販を利用する人が増加している。

ネット通販の利用は、登録済みのクレジットカードを使って決済するのが一般的であるが、これには理由がある。クレジットカードの保有者は、犯罪収益移転防止法に基づく厳格な本人確認済みであり、代金はカード会社が支払ってくれるので、ネット通販事業者は安心して、商品を発送できるのだ。

コンビニ決済が歓迎されない場合も

しかし、世の中には、クレジットカードを保有していない人もいる。また、クレジットカードを保有していても、インターネットでカード番号などを入力することを嫌う人や、品物が届いて中身を確認してから支払いたいという人も多い。そこで、ネット通販業者としては、クレジットカード決済に加えて、代引き・銀行振り込み・コンビニ決済を選択できるようにしているところもある。

ところが、販売店のほうは、代引きはともかく、喜んで銀行振り込み・コンビニ決済を利用できるようにしているわけではない。銀行振り込みやコンビニ決済は商品先渡しで、代金回収が後になり、回収できないリスクを販売店が負うことになるからだ。少額で、大量の商品を販売するネット通販業者にとって、未払いが発生するということは、少額な代金を回収するのにかかる人件費や通信費、その他のコストが収益を圧迫する原因になるし、何より販売に集中できない。また、未払いの中には、最初から支払うつもりがない人や悪質な詐欺犯なども含まれており、損害となる。

非接触が不正販売を助長?

詐欺犯は、アパートやマンションの空室情報を入力して、架空名義を使ってコンビニ決済で商品を申し込み、代金を払わずに商品を受け取って転売する。このような取り込み詐欺が可能なその原因の一端はコロナ禍にある。最近は、感染予防と人手不足への対策を兼ねて、賃貸不動産の内見用に鍵を郵便受けやキーボックスに入れている大家さんや、ドアに暗証番号付きのデジタルロックをかけておき、内見に行きたいと連絡すると暗証番号を教えてくれる不動産管理会社がある。また、宅配事業者は頼んだ商品の配達状況を登録メールで知らせた上で、希望配達時間帯に商品を届けてくれ、さらにはコロナ感染を避けて、玄関前に「置き配」もしてくれる。これらの状況を悪用して、詐欺犯は、空室情報と鍵の開錠方法を確認したうえで、架空名義で商品を申し込み、指定した配達時間に宅配便が到着するのを待って商品を窃取する。電気が通じず、チャイムが鳴らないときは、ゴミ捨てや買い物に出たふりをしてドアを開けて、商品を受け取るという手口もある。宅配業者に置き配をメール等で依頼できるときは、もっと簡単だ。詐欺犯は、最近の非接触サービスの最大の受益者であるのかもしれない。

後払いを保証する少額短期後払い決済サービス

詐欺的な利用が増加すると、転売しやすい商品類を扱う通販業者は、コンビニ決済や銀行振り込みを扱わず、偽名等が使えないクレジットカード決済を主に扱うしかない。しかし、ネット通販の利用機会が増えたのに、クレジットカードを保有していない一部の利用者などは、代引きを利用しなければならなくなってしまう。そうなると、宅配ボックスが利用できず、必ず配達時間に自宅にいる必要がある。また、支払用の現金を用意しておく必要があり、ATMまで現金を引き出しに行く必要が出てくるなど多くの場面で困った状況に陥る。そうなると、利用者はネット通販の利用を敬遠する可能性が出てくる。

そこで、携帯電話番号と名前だけで利用できる後払い決済サービスの利用が増えている。この後払い決済サービス(Buy Now, Pay Later)は、ネット通販事業者と提携して配送先や商品内容などの情報を共有する。そして自社データ(スコアリング)を使って、不正利用リスクを判定し、利用者の与信判定をするので、販売店は、未回収リスクを心配することなく、商品の発送ができる。利用者も、後払い決済サービス事業者から送られてきたコンビニ決済用紙で、2週間以内に支払えばよいので、いつでも振り込みができ、配達時間と現金用意の心配がなくなる。

クレジットカードの売り上げを奪う勢い

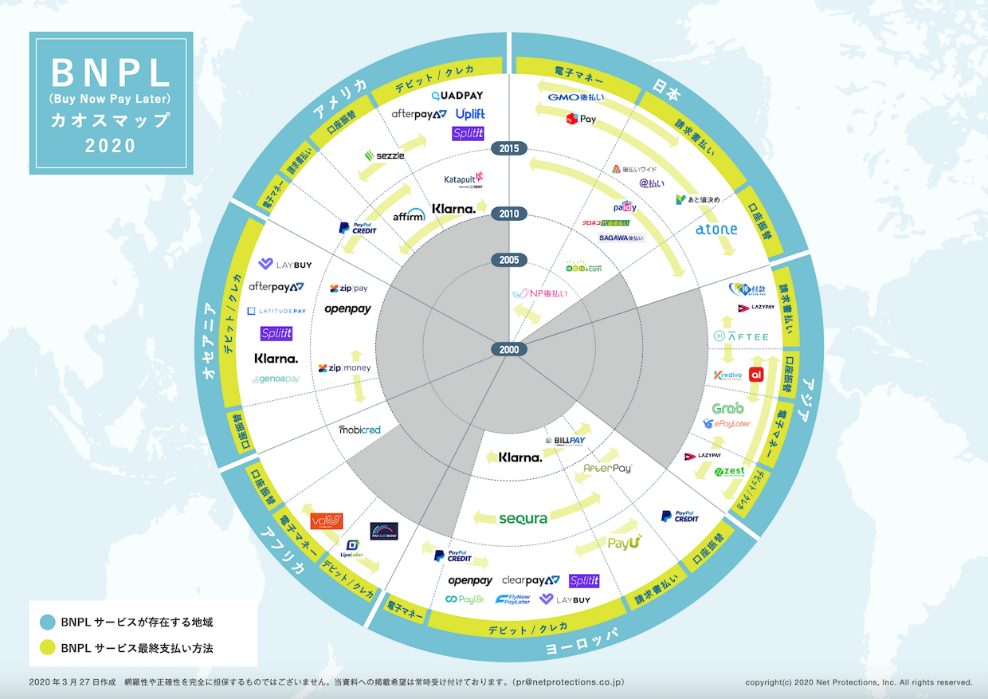

BNPL(Buy Now, Pay Later=後払い)は、EC取引が中心であったが、現在では対面取引でも、モバイルアプリで利用されるようになってきている。アメリカでは昨年、新型コロナの急激な感染拡大により店舗の営業制限等の規制が始まったときに、クレジットカードの取引量は減少したが、BNPL はEC取引の伸びとともに成長を遂げ、昨年は240億米ドルもの取扱高があった。

BNPLは、スウェーデンのKlarna、アメリカ、オーストラリアに拠点を置くAffirmやAfterpay などの欧米系スタートアップが有名である。これらの企業はイギリスなどのヨーロッパ諸国やシンガポールなどの東南アジアにも進出したり、または現地企業と提携したりして、事業を拡大している。利息が付くクレジットカードを避け、口座残高を考慮してデビットカードを利用しない人を対象に一時的な後払いプランを提供する。東南アジアでは、クレジットカードがあまり普及しておらず、銀行も信用情報機関が未整備なため、有効なリテール決済手段を提供できていない環境において、金利・手数料が付かない後払いサービスが急速に普及している。

日本では、クレジットカードが普及し、マンスリーで手数料のかからない支払手段が幅広く利用されているものの、クレジットカード非保有者、カード番号や個人情報に敏感な層が、ネットプロテクションズをはじめとするBNPL事業者を利用しているようだ。

欧米のBNPL事業者は、日本がクレジットカード大国であること、スウェーデンのKlarnaより早く日本でBNPL事業を開始したネットプロテクションズが存在することなどから、現在のところ日本進出は予定していないようだ。

(日本と世界のBNPL事業者の取り組みを紹介する次回に続く)

※本内容の引用・転載を禁止します。