世界の銀行・FinTech企業のキャッシュレス化・DX化への取り組み <第10回>

コラム~1円玉とともに、旧紙幣の廃止も検討すべきでは~

前回、Rounding Ruleを導入して、1円硬貨などの製造を廃止し、少額硬貨をコインレスにすることを検討する時期なのではないかと書いた。しかし、スーパーや小売店などのレジシステムの変更、消費税の問題、釣銭クレームなどを考えると、「とんでもないことをいう奴だ」「1円を笑うものは1年に泣くぞ」と思われた人も多かったのではないか。円安等に伴う原材料高や値上げ問題もあって1円単位で値付けされているのに、丸まってしまうと、現金処理では切上げ時に面倒なことが起きる可能性が高いことなど、いろいろ考えてしまう。

しかし、それはあくまでも現金処理の場合に限られる。Rounding Ruleを導入しても、キャッシュレス決済では額面通り処理するので、問題は起きない。Rounding Ruleは、より効率的なキャッシュレス決済に誘導する方法の一つであり、将来のデジタル通貨決済の一里塚にしか過ぎない。「現金で支払うとお釣りが切り捨てられています」という不利益を感じてもらうことで、販売店も金融機関も大幅なコストの削減につながり、消費者はキャッシュレス決済でポイントが付くメリットがあればどうだろう。

現金処理コスト

少し前のデータであるが、野村総合研究所(NRI)が2018年2月に発表したレポート「キャッシュレス化推進に向けた国内外の現状認識」がある。このNRIのレポートは、外食業、レジャー・宿泊業、その他サービス業575社の回答を基に、店舗を通じて行われる物品販売およびサービス提供時の現金取り扱いに関するアンケート結果を集計したものである。

このNRIレポートによれば、96%の小売事業者が1日1回以上のレジ残高確認作業を行い、1日の平均回数は1.9回、釣銭をレジに用意する回数は1日1.1回となっている。また、売上データの確認は1日1.3回、銀行に両替に行く回数が1日0.4回、売り上げの現金を銀行に入金するのが1日0.7回とされている。

つまり店舗がひと月27日稼働とするとして、レジ残高確認作業を51回、売上データ確認・集計を35回、両替や預金のために銀行に30回行うことになる。NRIレポートが集計した各業務の所要時間のうち、中央値を使って各業務の所要時間を概算してみると、レジ残高確認作業(1店舗当たり1日平均値30分)が一店舗あたり25.5時間、売上データ確認・集計(1店舗1日当り平均15分)に1店舗当たり8.8時間を要している。これに銀行での両替と預金に要する時間と銀行までの往復時間を仮に30分とすると15時間を要することになるので、一店舗当たり現金取り扱いにのみ発生する業務に月間合計49.3時間を費やしていることになる。これは、所定労働時間の約3割に該当するので、小売業界の平均年収が501万円(2021年)とすると、1店舗あたり、年間150万円前後の現金処理に係るコスト(人件費)が発生していることになる。

完全キャッシュレス化のメリット

キャッシュレス決済でもレジ業務は必要だが、最近はほとんどのスーパーやコンビニエンスストアでセルフレジが設置されている。セルフレジとキャッシュレス決済にすれば、前項に挙げた業務に含まれない代金の集計と顧客との精算に係る業務に係る時間=人件費等のコストの削減が可能になる。セルフレジでなくても、QRコード決済とクレジットカードやデビットカード、電子マネー、プリペイドカードによるタッチ決済での精算だけになれば、さらに業務時間が大幅に短縮できる。

また、キャッシュレス化を徹底すると、盗難(強盗や従業員による横領なども含む)リスク、釣銭間違いなどの経済的損失を防止できる。また、キャッシュレス端末の機能により日々の売上の自動集計だけでなく、前日との売上比較や売り上げ推移の把握と粗利把握などの経営状態の分析ができ、小規模店でも経営の効率化に役立てることができる。

したがって、Rounding Ruleを導入することで、高齢者などの現金派には、店内でプリペイドカードを購入して支払うようにする習慣をつけさせ、レジで現金を使う人をなくすことができれば、ほとんどの人が1年もしないうちにキャッシュレス決済に慣れてしまうのではないだろうか。そうすれば、コロナ禍前に筆者がいくつか訪問した完全キャッシュレスのドラッグストアや飲食店のように4人運営の店舗で1人分の人件費を浮かすこともできるし、深夜のワンオペでの営業も店舗に現金がなければ盗難対策にもなり、安心した営業ができるようになるはずだ。

旧札などの廃止ができないか

やがて中央銀行がデジタル通貨を発行するようになるとすると、紙のお札や硬貨をどうするかという問題が出てくる。わが国では、昭和の初期に発行されていた旧1円札は、現在も有効である。すでに廃止された板垣退助の100円札も有効である。しかし、デジタル通貨の時代に、紙のお札や硬貨を有効のままにするとその取り扱いコストが高くなるし、脱税や賄賂などに使われ、マネロン・テロ資金対策にもコストがかかってしまい、何かと不都合になるに違いない。

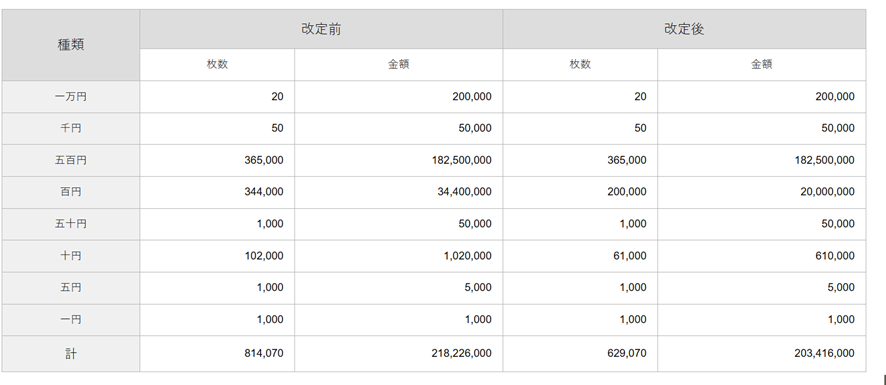

したがって、新10,000円札などが発行される今年を機会に、旧札を3年程度以内に廃止してはどうだろうか。

筆者は海外調査等で当時両替した現地通貨のうち、釣銭などで使い残した硬貨が使えなくなっているのを経験したことがある。例えば、イギリスで5年ほど前に旧1ポンド硬貨が使えなくなっていることを経験した。2017年3月に新しい1ポンド硬貨が発行されて半年で、強制通用力を失ったからである。幸い、銀行に行き新硬貨に交換できた。

インドでは、2016年11月8日高額紙幣の1,000 ルピー札(当時1,600円)と500ルピー札が4時間後に法的通用力を失うと発表され、国内で混乱が起きたことは有名だ。その他の国でも、新紙幣や硬貨が発行されて一定期間経過後は商店が受け取らなくなるので、銀行の口座に入金する必要があるが、それにより旧札は回収されもはや流通しなくなる。

インドでは、短時間での廃止の強硬措置を契機に、キャッシュレス化が進んだ。アングラマネーや賄賂、裏金などをあぶりだす効果もあったようだ。銀行やクレジット会社にとっては、AML/CFT対策でも有効となる。今話題の「裏金」問題でも、「キャッシュレス」にすれば、政治資金の透明性が確保できるとの論評も増えてきた。

日本でも、1円玉廃止とともに、旧紙幣を廃止するのはどうだろうか。これが来るべき、デジタル通貨時代に突入する前の予行演習となるのではないだろうか。

| 種別 | 流通額 (億円) | 流通枚数 (万枚) |

| 1万円札発行高 | 112兆4575億円 | 1,124,575 |

| 5千円札発行高 | 3兆5705億円 | 71,410 |

| 2千円札発行高 | 1936億円 | 9,680 |

| 千円札発行高 | 4兆3365億円 | 433,650 |

| 5百円札発行高 | 973億円 | 19,460 |

| 500円硬貨発行高 | 2兆2951億円 | 459,020 |

| 100円硬貨発行高 | 1兆673億円 | 1,067,300 |

| 50円硬貨発行高 | 2,131億円 | 426,200 |

| 10円硬貨発行高 | 1871億円 | 1,871,000 |

| 5円硬貨発行高 | 510億円 | 1,020,000 |

| 1円硬貨発行高 | 364億円 | 3,640,000 |

※本内容の引用・転載を禁止します。