世界の銀行・FinTech企業のキャッシュレス化・DX化への取り組み <第2回>

コラム~現金はなくなるのか~

スウェーデンでは、デビットカード決済がクレジットカード決済を大幅に上回り、B to C決済で利用されていること、C to Cでは無料送金アプリの利用が8割に達していることなどから、現金取引が大幅に減少していることを第1回で紹介した。スウェーデン人にとって、現金は使われず、不要になってしまったのだろうか。そうでなければ、現金にはどのようなニーズがあるのだろうか。現地の取材におけるヒアリングやスウェーデンにおける現金流通量の変化などを確認しながら、現金取引の減少環境下における金融機関の対応を見ていきたいと思う。

現金を必要とするケース

どのようなケースで現金を利用するのか、2016年にスウェーデン人やスウェーデンに住む日本人10人ほどにヒアリングした。具体的な現金を利用するシーンとしては、

〇有料トイレで使用料を払うとき(10SEKコインを利用)

〇スマートフォン(Swish)を使えない高齢者が、現金で商品を購入するとき

〇庭師、大工、掃除婦など個人が提供する労働集約型サービスの代金を支払うとき

〇自宅等での飲み会で割勘するとき(Swishを持っていない人がいる場合)

〇キャッシュオンデリバリーの店舗でお酒を飲むとき。

〇スウェーデン日本大使館での諸手続の費用を支払うとき

〇任意団体におけるバザーで物を買うとき

などが挙げられた。

ストックホルム近郊の有料トイレは、クレジットカードやデビットカードで使用料を払うことができるが、カード決済用端末機が未設置のトイレもあり、また通信状態が悪く端末機を使用できないときにも現金が必要であるため、万一の時に備え、10クローネ効果を2~3枚財布に入れている女性が多かった。

また、お酒を飲むときに現金を使うことを指摘する声も多かった。割り勘をするのに便利であるという点に加え、飲みすぎないようにあえて手持ちの現金を使うということである。

スウェーデンでは、アルコール度数3.5%以上のお酒は、システムボラゲット(Systembolaget)という国営の酒類専売店でしか購入できない。スーパーには低アルコール飲料しか販売されていないので、高アルコールのお酒を酒場で飲むときの現金払いは飲み過ぎ、使い過ぎに有効と考えられているようである。

クレジットカード決済のケース

一方、クレジットカードを使用するシーンとしては以下の回答があった。

〇給料日前に値が張る商品を購入するとき。

〇電子商取引で商品を購入するとき。

〇スーパーや商店などで商品を購入するとき

(お釣りがないことが多く、端数を切り上げられたりするので、カードが経済的である)

電子商取引は、商品が届かない、壊れているなどの問題があったときに、チャージバックが利用できることがあるため安心であるとの理由を挙げられた。また、流通系クレジットカードは月末締め切りで一括返済することができ、リボルビング方式がないものが好まれているようである。

なお、キャッシュレス決済で「なぜ多くの人がデビットカードを利用できるのか」を聞いたところ、ホームエクイティローンの利用を理由に挙げる人が多かった。ホームエクイティローンは住宅ローンの一種であるが、担保である土地や住宅の価値が上がったり、ローンの返済が進んだりして担保余力が出ると、その範囲内で低利で借り入れができる。このローンを利用して低利(1%前後)で調達した資金があるので、クレジットカードのリボルビング払い(金利10~11%前後)を使う必要がないというわけである。つまり、預金に余裕があってデビットカードを利用しているとは限らず、低利の借り入れを背景にしたデビットカード利用なのである。また、クレジットカードの返済方法には自動振替制度がないため、請求書によって自分で返済手続きをする必要があるが、これを失念すると無利子期間を過ぎてしまい、利息が付くので、即時引き落としのデビットカードを使う人が多いとの説明もあった。

現金での決済を禁止する事例も

第1回で述べたように、政府・中央銀行としては、キャッシュレスを政策として積極的に推進しているわけではない。それでも、スウェーデンでは現金取り扱いを禁止していたり、脱税の温床となる現金取引を実質的に禁止したりしている。

例えば、税金の現金での支払いは法律上禁止されている。これは効率化の観点だろうが、自動車の廃車費用のカード等決済の原則は、犯罪防止・身元確認の観点から実施されているようだ。なお、公共料金は現金での支払いも受け付けられるが、めったにないということであった。

また、現金支払いが多いと上で述べた大工、庭師、掃除婦や中古品販売などの分野は「ブラックマーケット」と呼ばれており、現金で支払えば、25%の付加価値税(VAT)の請求をせず、一部値引きをするとしてインボイスを発行せず、付加価値税を脱税するケースが多かった。そこで、2007年に家事労働サービスの利用者に対する税額控除制度(インボイスを活用)を導入し、この分野で支払った代金の半額が税額控除されることになり、現金支払いのインセンティブがなくなったようである。

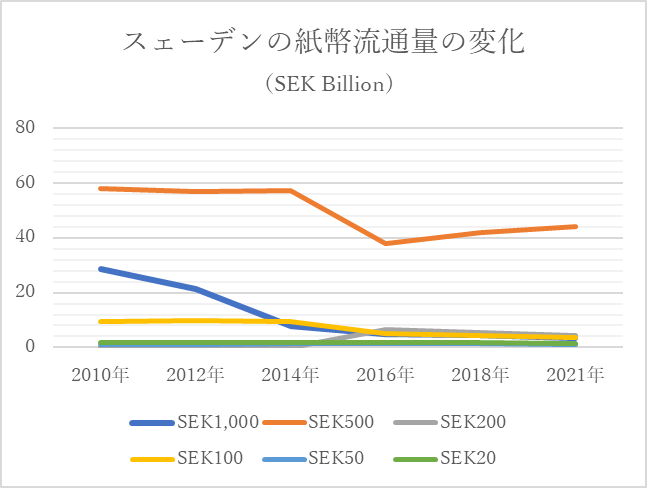

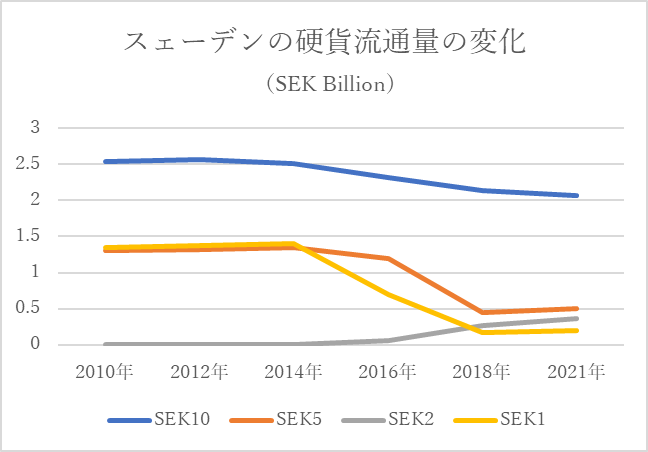

高額紙幣の流通量は、11年で10分の1に

そこで、改めてスウェーデンの現金流通量を世界銀行CPMI統計で確認してみた。すると、スウェーデンの1,000クローナ紙幣の流通量はさらに減少し、2010年末の285億7千万SEKから、2021年末には33億4千万SEKとほぼ10分の一に激減している。500SEK紙幣も、同一期間で約25%、100SEK紙幣は60%それぞれ減少している。しかし、50SEK紙幣、20SEK紙幣の減少はなだらかである(【グラフ1】参照)。硬貨についても、1SEKコインを除き、減少率は紙幣ほど急激に減少しておらず、一津に現金の流通量が減っているわけではない(【グラフ2】参照)。ヒアリングを裏付けるように、個人間での少額な現金取引のニーズが残されているようである。

流通系銀行はATM設置

Risks Bankによる2年ごとの定期アンケート調査によると、収入が多く地位の高い人、若い人ほどカード決済が多いことが分かっている。また、同調査では現金流通は減っているものの、高齢者ほど現金を利用することが多いこともわかっており、スマートフォンやパソコンの操作に不慣れな高齢者やデジタル化を嫌う人などに現金を使う層が存在する。

したがって、日用品を販売するスーパーなどの小売業では、現金決済を受け入れており、2016年に訪問したICA銀行では系列スーパーには必ずATMが設置され、また、キャッシュアウト(預金からの引出をレジで行うこと)にも対応していた。

ATMの台数も統計がある2012年の3千台から2021年には2千台に減少している。日本でも、2022年9月末のATM/CD設置台数は、8万9,232台になり、2001年の117,658台から約25%減少している(全国銀行協会の決済統計年報)。スウェーデンは人口対比で日本の約4分の1の設置台数であるが、現金が必要される以上一定の台数は必要である。

スウェーデンでは、不足する分をキャッシュアウトで流通系銀行が担っているとみることもできる。日本でもATMの設置を廃止する一方で、当面の間はキャッシュアウトできる店舗を増やす必要があるのかもしれない。

※本内容の引用・転載を禁止します。