第7回:健康・医療の業界構造を変える保険の新サービス

コラム<はじめに>

保険は不思議に満ちている。先日、自分の保険を確認する機会があった。社会人になりたてのころに入った、27年も前のモノである。考えてみると、社会人になって無茶を重ね、飲み会の後にラーメンを食す日々が続き、体重とストレスがスゴイことになっているのだが、保険の条件が変わらないのはなぜだろう。心身ともに負担のかかる27年を過ごしてきた自分と、心身ともに健康的に過ごしてきた同世代の人が、同じ条件で保険が適用されていいのかと不安になるのだが。

今、保険の世界は大きな変化を迎えようとしている。専門的には生命保険 (死亡保障) と医療保険は別モノであるが、いずれも契約は個人を対象としつつ、内容は均一・平均的な匿名大衆を対象に設計されているから、保険は「匿名」を前提としてきたと言って良い。ということは、本連載の主テーマ「匿名経済から顕名経済へのシフト」は、必然的に保険の考え方にも大きな変革を強いることになりそうだ。

今回は、中国の平安保険の事例から保険の顕名化について考えてみたい。第4回で自動車保険に顕名化の動きがあることを紹介した。今回は生命保険・医療保険が主テーマである。顕名を前提とする保険のサービスはもちろんのこと、それが波及して健康・医療に関わる業界構造の変革の可能性についてもふれてみたい。

<平安保険の登場>

中国平安保険は2015年にスマホアプリ「好医生 (Good Doctor)」の提供を始めた。ヘルスケア、医療、薬、育児、さまざまなサービスが受けられる。アプリそのものは無料で提供され、既に3億人の利用者がいるとも言われている。

「好医生」は、利用者にとって嬉しい機能が満載だというが、付随するサービスにも驚かされる。例えば、アプリが歩数計になるのだが、歩数分のポイントをヘルスケア商品などと交換できる。さらには、身体の具合が悪くなったときに、たまったポイントを使って平安保険のお抱え医師の遠隔診断を受けることもできる。中国では医者選びは難しく、平安保険がお勧めしてくれる医師の診断が受けられることは大きなメリットだという。さらに、その結果、治療や手術に費用が発生した場合に、平安保険の外交員から「あなたの契約ならこの保険が適用になります」と提案されるというから驚きである。

「好医生」の変革の本質はどこにあるのだろうか。いうまでもなく「好医生」はデジタルテクノロジーを駆使している。モバイルアプリ、IoT機能、クラウドサービス、詳しく調べていくと、データ分析やAIの活用も驚異的に進んでいる。技術面から見ても革新的であると言っていい。とはいえ、技術視点だけでは変革の本質は理解できそうにはない。

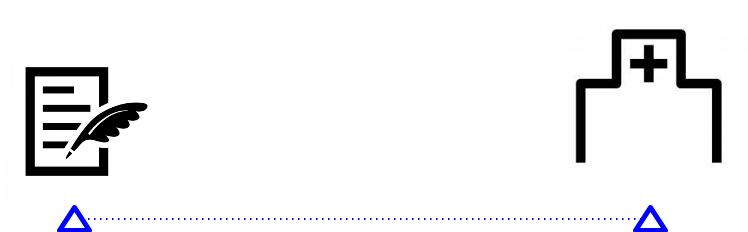

従来、顧客と保険会社の接点は「契約時」と「何かあった後」である (図1)。日本の保険の定義に従うと、医療保険は怪我や病気を患ったときに、生命保険 (死亡保障) は不幸があった後に連絡することが多い。冒頭に書いた通り、何もなければ保険会社と連絡を取ることはないし、保険会社なんて疎遠な方が良い、と言われる所以でもある (笑)。

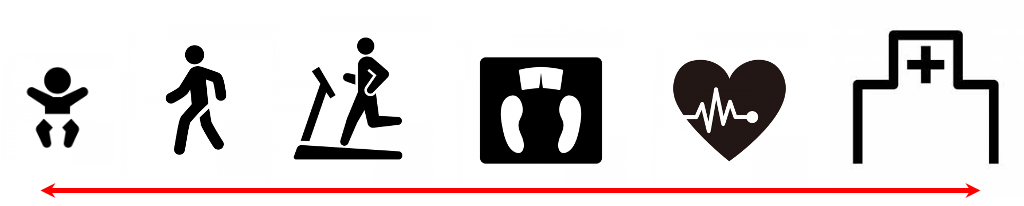

平安保険の戦略の鍵は、「個客との間に多数の生活接点を持つ」ことである。個客の運動や健康を把握し、医療や薬をつなぎ、育児にも携わる。必要があれば、個客からの連絡を待たず平安保険がサポートをする。個客に寄り添ったサービスであり、利用者の多くが「平安保険のことが大好き」だと言っていることも頷ける (生命保険会社のことを「大好き」と言う状況はそれこそ驚きである)。平安保険は誕生から (育児もサービス範囲)、運動・健康状態、医療、保険まですべてをサービスの一部と捉えている (図2)。平安保険は、個客価値を重視する「顕名」の考え方を前提に、サービス面でも驚異的な変革を進めている。

平安保険の事例は保険の市場構造にも大きなインパクトを与えた。以下では、保険のビジネスモデルの視点からそのインパクトについて考えてみよう。

従来、保険は統計と確率に基づいていた。どんな病気で、何歳で亡くなる人が、どのくらいの率かを、マス (大衆) を対象に把握し、市場全体でバランスが取れる程度に保険料を定めてきた。そのため、一人ひとりが運動しているかどうか、病気かどうかを気にする必要はなかった。(大数の法則により、市場全体で統計値に近くなることは明らかである)。保険は「匿名」を前提としており、これが、保険会社が顧客の生活に興味がない主な理由である。

平安保険は、個客一人ひとりを特定する「顕名サービス」を提供する。個客が支払うのは、平均化されたリスクに対する互助的な安心料ではない。保険料に相当する部分は統計値によるところが大きいが、利用者の中には有事の医療支援など、一人ひとりへのサポートへの対価だと感じている人も多い。

このことは、企業の経営指標にも表れる。従来の生命保険は個客を特定しない。市場全体で帳尻が合うことが前提であり、市場全体での収益性を優先するケースが多い。(日本郵政による保険販売の事例は記憶に新しい)。一方、平安保険はNPS (Net Promoter Score®) と呼ばれる顧客満足度の指標を重視する。サービス設計にも、外交員の意識にも、大きな差が生まれるのは必然である。

<健康・医療業界再編の可能性>

平安保険の事例は、他の業界にも大きな影響をもたらした。これまで別々の世界と考えられてきた業界に新たな「つながり」が生まれつつあることを紹介したい。

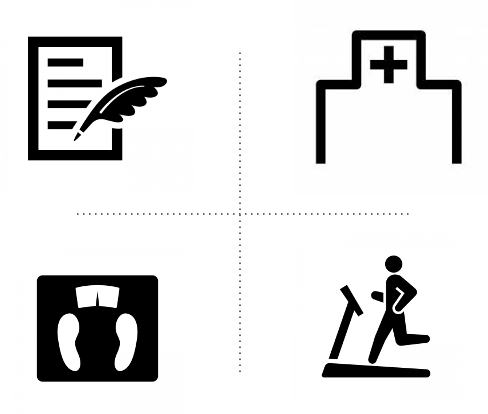

従来、家庭、ウェルネス(Wellness,健康)、メディカル(Medical,医療)、保険は分断されてきた。家庭で計測した血圧がウェルネスと共有されることはないし、ウェルネス分野である運動した情報が病院に共有されることもない。前述の通り、保険は何かあったときにしか連絡しない。これらの間に情報連携の仕組みはなかった (図3)。

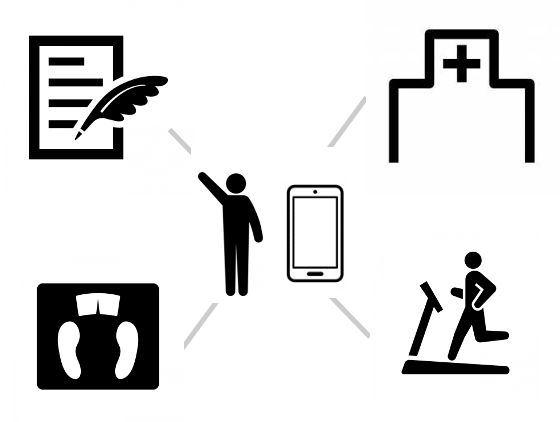

平安保険は、個人の健康と医療・薬の情報をつないだ。運動しているかどうかや健康状態も、遠隔診断で医療サービスを受けていることも、投薬の情報さえも把握する。何かあったときには、保険会社から個客に保険サービスの提案が届く。家庭、ウェルネス、メディカル、保険の間を結び、相互に連携し、つながりの W+M (Wellness + Medical) とも言える、新しい構造が生まれつつある (図4)。

中国では、ウェルネス とメディカルをつないだのは平安保険だった。本来、業界の間は「空白地帯」であり、健康・医療・保険の間を「つなぐ」のが保険会社である必然性はなかったはずである。デジタルテクノロジーを活用し、データ戦略に基づくビジネスモデルを構築し、業界の再編を視野に入れた壮大な変革を推進する平安保険の挑戦には驚くばかりである。

<おわりに>

今回は中国の平安保険の事例を参考に、保険業界のビジネス構造が大きく変わりつつあること、さらには健康・医療など、これまで分断されていたはずの業界を再編する可能性がでてきていることを紹介した。その変革の背景にあるのは、デジタルテクノロジーの活用・浸透を背景とする、匿名経済から顕名経済へのシフトがあることは言うまでもない。

ところで、少々気になることがある。日本で、健康・医療・保険の業界再編は起こるだろうか。また、その再編のきっかけを作るのはどのプレーヤーだろうか。法制度やプライバシーへの市場意識の違いから、平安保険の事例をそのまま日本で応用することは難しいかもしれない。だが、平安保険の事例は参考にすべきヒントに溢れている。匿名経済から顕名経済へのシフトを前提に、高度なデジタルテクノロジーの活用と深淵なデータ戦略を推進するプレーヤーが日本市場にも登場することを期待したい。

※本内容の引用・転載を禁止します。