アフターコロナ どう変わる決済と日本

コラム中国・武漢で発生したとされるCV-19コロナウイルスがわが国にも伝播して間もなく1年を迎える。わが国では初めての感染症対策としての緊急事態宣言により、働き方と日常生活が大きく変わった。現金信仰が強く、デジタル後進国と揶揄されるわが国でも、デジタルを用いたサービスや情報のやり取りの重要性が強く認識されることとなった。これを契機に、金融機関は、業務の効率化にとどまらず、直接の接触を避けながら、顧客のかゆいところに手が届く、利便性の高いサービスを提供し、デジタル時代にふさわしいサービスを構築していく必要がある。

第1回:非接触型決済の拡大

今年1月以降の新型コロナウイルス感染症拡大により、緊急事態宣言の発令下で国民は、出社の制限や、営業時間の制限を受け、あわや「ロックダウン」という未知の体験をする寸前まで追い込まれた。緊急事態解除後は、「ソーシャルディスタンス」を取ることを求められ、未知の他人との近距離接触が極めて意識されるようになった。ソーシャルディスタンスを確保することが難しい場面では、マスクやフェイスシールドといった接触を有効に遮断する工夫がみられた。また、モノを介在してウイルス感染する懸念から、現金の受け渡しですら敬遠されるようになり、コンビニなどでは、釣銭の渡し方でトラブルも発生している。

今まで、中国の紙幣は汚いなど、他国のキャッシュレス決済の進展ぶりを冷ややかに見て、日本の現金の清潔さ、現金取引の利便性を説く「現金主義者」も、多数の手を経由する紙幣や硬貨がウイルス感染を介在する可能性を認識し、キャッシュレス支払手段の利点を理解するようになったかと思われる。

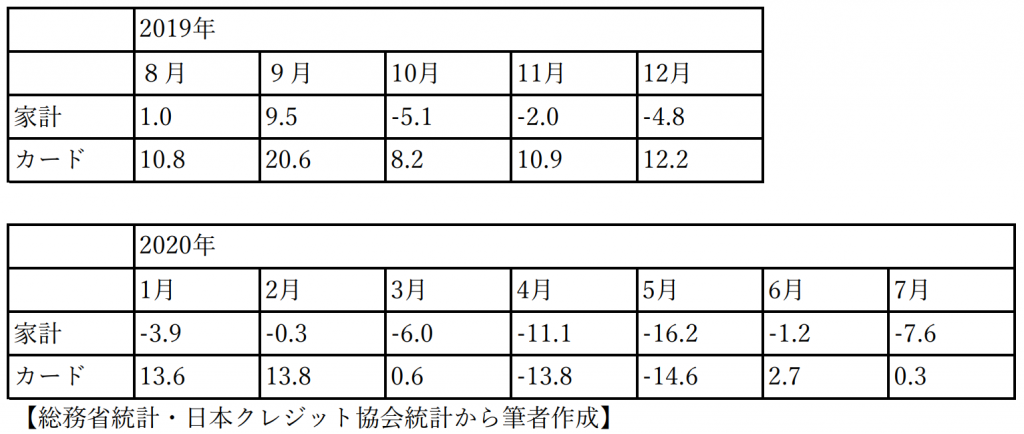

昨年10月の消費税増税以降、家計の最終消費支出(名目)は、マイナスを続けており、4月の緊急事態宣言でさらに大きく落ち込んだが、クレジットカードの利用は4月と5月には大きく落ち込んだものの、7月にはプラスに転じており、昨年は月1000億円にも満たなかったコード決済によるショッピング利用がコロナ禍でも昨年同月の3~4倍の規模で利用されるようになった。

「海外は、非接触決済が普及」

今後当分の間コロナウイルスと付き合わざるを得ない中、現金を使わないで決済することが、定着するものと考えられる。中でも、その筆頭が「コンタクトレス決済」である。筆者は、カードのコレクターで乗り鉄でもあるので、約20年間国内外の取材等に使用した交通系カードを1000枚近く収集している。これらは慣れない土地で、いちいち目的地までの料金を確認して切符を買わなくてよい点で、非常に便利だったからだ。しかし、国内では額面が1000円、5000円といった定額制か、一日券、世界では24hours PassやWeekly Passといった時間制になっており、再訪する場合には買い替えが必要であり、全世界はもちろん、全国でも使えないため、多数枚になったのだ。

しかし、現在ではスマートフォンのウオレットにSuicaなどの交通系の電子マネーのアプリを入れ、クレジットカードを紐付けておけば、最低残高が維持され、カードの買い替えが不要かつ、デポジットも不要になった。また、私のiPhoneのeWalletには、2016年以降Mastercardのバーチャルカードが入っているので、イギリスなど海外取材時に、空港からの電車や地下鉄、バスなどに乗車しても、そのままタッチして運賃の支払ができる。海外取材でも、数年前から現地通貨への両替さえしていなかったが、交通系カードも購入する必要がなくなりつつある。国内でも、カードが利用できない店舗がなくなれば、店員や駅員との口頭のやり取りがなくなり、レジや券売機に並んで現金や券面の受け渡しも不要になるので、非接触が確保できるようになる。

「日本でも非接触式決済拡大の兆し」

わが国の百貨店やスーパー、一般店舗でのクレジットカードやデビットカードでの決済は、端末機で代金決済を行うプロセスにより、カードを店員との間でやり取りしているケースが多々見られる。これは、磁気カードでの決済の場合、端末機の溝にカードの磁気ストライプを一定のスピードでスライドさせないとうまく記録データが読み取れないために、取扱に慣れた店員が顧客に代わって操作していた名残である。しかし現在はクレジットカード・デビットカードのほぼすべてにICチップが貼られており、端末機に差し込んで決済する仕組みになっている。したがって、顧客が初めて操作する場合でも、読み取りに失敗することはない。

にもかかわらず、カードを預かって店員が操作し、顧客は暗証番号を入力するオペレーションは磁気カードの時と変わっていない。これでは、①店員はたくさんの顧客のカードを毎回触ってしまう。②顧客は店員が触ったカードに触れるうえ、③何人もの顧客が触った端末機の数字ボタンと確認ボタンに計5回触ってしまうことになって、紙幣やおつりの受け渡しにより、かえって接触回数が増えてしまう。この問題を解決し、完全にこの接触を断つことができるのが、非接触式のICカードやスマートフォンでのコンタクトレス(タッチ)決済である。

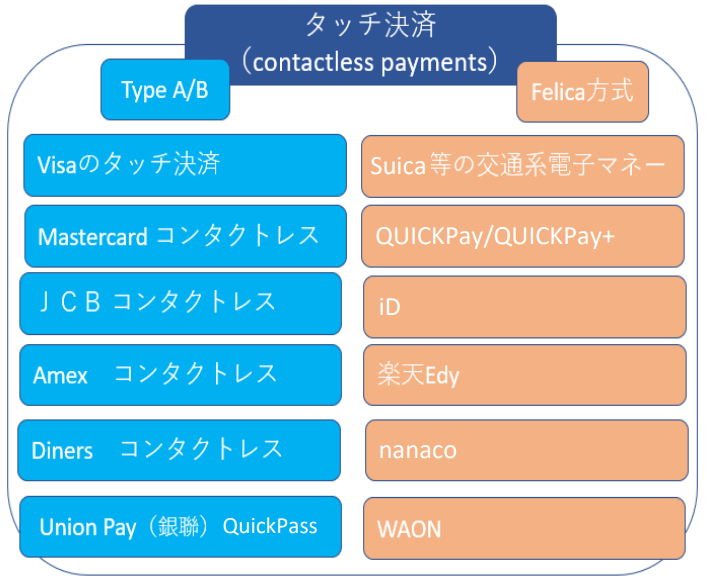

日本では、SuicaやWAON、nanaco、楽天Edyなどの電子マネーが非接触方式として有名である。しかし、クレジットカードやデビットカードでも非接触で決済が可能である。VisaやMastercardのブランドが付され、I Cチップが搭載されたクレジットカードやデビットカードの中には、下記のリップルマークが付されたものがある。これは、American expressやJCB、銀聯のカードも同様である。

これらは、日本独自の電子マネーの非接触方式(SONYの技術であるFelica方式)とは異なるNFC方式で、Type A/B方式を用いた国際基準であるEMV基準に則って開発されたものだから、世界中で使える。つまり、日本でもこの方式に対応した端末機では、外国人も非接触でそのまま、1万円以下なら暗証番号なしで利用でき、今後再び、訪日外国人が増えても、直ちに非接触でカード決済が利用できる。すなわち アフターコロナで必要とされる有効で、持続性の高い決済方式になるに違いない。

EMV基準に基づく接触・非接触ICカードは、イギリスなどの西欧、オーストラリア、チェコなどの東欧を中心にほぼ100%のクレジットカード、デビットカードが発行されている。非接触カードを保有せずとも、Apple Pay, Google Pay, Samsung Payに登録すれば、タッチ決済で利用できる。アフターコロナでは、再び人の交流が活発になるのは間違いないが、世界共通の非接触決済が決済の主流となるに違いない。

※本内容の引用・転載を禁止します。