〔変化をチャンスに 〜 変化を捉える視点と思考 〜〕

第66回:ストリーミングサービス、あれこれ

コラム

<はじめに>

ストリーミングサービスってなんだろう。調べてみると、次のように出てきた。

❛❛インターネットを通じて音楽や動画などのコンテンツをダウンロードせずに、リアルタイムで再生できるサービス。月額料金を支払うことで、様々なコンテンツを好きな時に好きなだけ楽しむことができる。❜❜

なるほど。一人ひとりが好きなタイミングでコンテンツを再生できるのは、デジタル技術の進歩とネットの普及があったからこそだろう。物理的な媒体を必要とした時代には実現が難しかっただろう。定期券で演奏会や映画館に出入りする (決められたプログラムを視聴する) のとも違いそうだ。

今では様々なストリーミングサービスが存在する。前回 (第65回) はSpotifyを紹介した。音楽ストリーミングの草分け的存在と言える。音楽はずっと身近に、手軽に楽しめるようになった。映画・動画の世界ではNetflixが有名だろう。サービスを利用する立場からみると、月額固定料金で、好きな映画を何本も楽しめるのは画期的だ。

ストリーミングサービスはどうやって成り立っているのだろう。今回は、ストリーミングサービスの内側を、特に、ビジネス面から紹介・比較してみよう。

<Spotifyサービスの概要>

Spotifyは聴き放題の音楽サービスを提供している。音楽ストリーミングとも呼ばれる。前回 (第65回) も紹介したが、簡単に振り返っておこう。

背景として、2003年に登場したiTunes Music Storeに触れておきたい。Appleは、同サービスで楽曲単位 (当初、1曲¢99) のダウンロードサービスを提供した。

AppleのiTunes Music Storeは「媒体」の変化をもたらした。物理的な媒体を必要とせず、ネット上のデータのみで販売が可能になった。

Spotifyの創業は2006年4月。創業者のダニエル・エクは聴き放題 (ストリーミング型) の音楽サービスを発表した。月額固定料金 (当初、1ヶ月€9.99) で音楽が聴き放題になる (広告ありなら無料) という。

Spotifyは音楽業界に「ビジネスモデル」の構造的な変化をもたらした。音楽の「価値」の捉え方が根本的に変わったとも言える。音楽業界にサブスクリプション (月額固定料金) やフリーミアム (広告モデル) が始まったことは衝撃だった。

<Netflixサービスの概要>

Netflixは視聴し放題の映画・動画サービスを提供している。映画・動画のストリーミングサービスとも言える。

Netflxiの創業は1997年。当時はレンタルDVDの会社だった。2007年にネットを使ったオンデマンドの動画配信サービスを開始し、2013年からはオリジナルの映画も作り始めた。

Netflixの特徴はデータにある。膨大な視聴データの分析から、利用者の趣味嗜好にあわせた映画のリコメンドを可能にした。データを活かしたオリジナル映画でヒットを連発していることも注目に値する。データ活用を特徴とする同社のサービスは、本連載でも紹介したことがある (第13回) ので興味ある方は参照してほしい。

<SpotifyとNetflixを比較>

実は、SpotifyとNetflixのビジネス比較は興味深い。この2社は、いずれもストリーミングサービスを提供しているとされるが、扱うコンテンツだけではなく、ビジネスの構造も大きく違う。以下、両者の財務諸表を比較しながら比較分析をしてみよう。

(*1) Spotify: https://s29.q4cdn.com/175625835/files/doc_financials/2023/q4/ck0001639920-20231231.pdf

(*2) https://finance.yahoo.com/news/spotify-paid-9-billion-royalties-040146470.html

(*3) Netflix: https://s22.q4cdn.com/959853165/files/doc_financials/2023/ar/Netflix-10-K-01262024.pdf

まずは、両社のビジネスを概観してみよう。なお、以下の比較はサブスクリプション (課金ユーザー) に関するものを中心とする。(フリーミアムモデルは数字上の影響が小さい)。数字はいずれも2023年のものである。

● Spotify → ユーザー数:3.9億人、課金収入:€115億 (参考:広告収入:€17億)

● Netflix →ユーザー数:2.6億人、課金収入:$337億

次に損益計算書を比較してみる。Spotifyの原価の多くは音楽業界への「ライセンス料」であり、Netflixの原価では「減価償却」が大きいことが特徴である。

● Spotify → 売上:€132.4億、ライセンス料:€83億 (原価総額:€98.5億)

● Netflix → 売上:$337億、コンテンツ償却費:$142億 (原価総額:$197億)

貸借対照表も興味深い。Netflixはコンテンツ資産が圧倒的に大きな割合を占める。

● Spotify → 略 (固定資産総額は€31億)

● Netflix → コンテンツ資産:$317億(固定資産総額は$388億)

上記から、両社のビジネスモデルの違いが見えてくる。Spotifyは音楽業界が有する音楽コンテンツを配信することを主たるビジネスとし、売上とライセンス料のバランスが重要であることがわかる。一方、Netflixは動画コンテンツを資産として有し (最近は自社制作の映画も増えている)、コンテンツ資産の償却が発生していることがわかる。

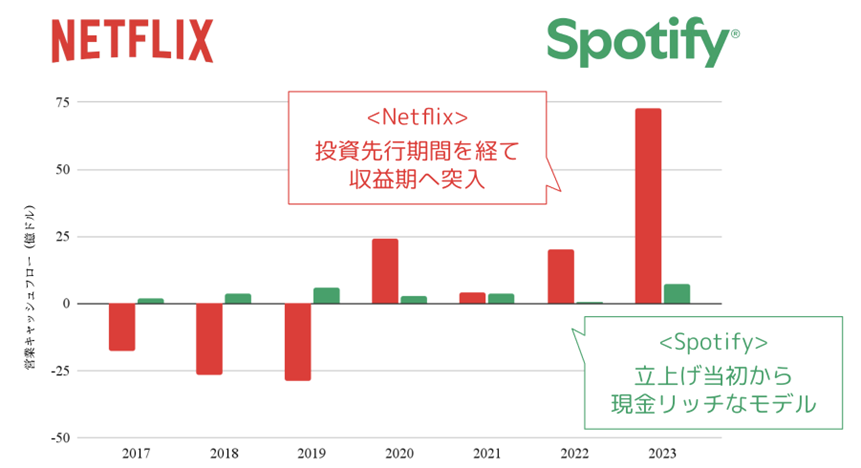

上記の違いはキャッシュフローの違いにもあらわれる。以下に両社の営業キャッシュフローの推移を図示する。Spotifyは収入が先行し、後でライセンス料が支払われるモデルである。立ち上げ当初からキャッシュリッチなビジネスを続けてきた。一方、Netflixは投資が先行し、営業キャッシュフローはマイナスからスタートした。今は、投資先行期間を経て収益期に入ったように見える。

<終わりに>

デジタル技術の浸透は「媒体」の変化だけではなく「ビジネスモデル」の変化ももたらした。このことは前回 (第65回) のSpotifyに関する分析でも紹介した。一方で、新たに登場したビジネスモデルも、詳しく調べてみると、いろんな構造があることがわかる。

本稿では、ストリーミングサービスの代表例としてSpotifyとNetflixのビジネス比較を行った。両社は扱うコンテンツに違いはあるが、ビジネスモデルの面では、同じストリーミングサービスに分類されることが多い。だが、具体的に分析をしてみると、ビジネス上の構造が大きく違うことは興味深い。音楽業界と映画業界、それぞれの事情が背景にありそうだが、デジタル時代のビジネス構築をするうえでも参考になるのではないだろうか。

変化の時代、変化を捉える視点と思考は極めて重要な意味を持つ。媒体の変化だけではなく、ビジネスモデルの変化を。類似のビジネスモデルでも、その構造の違いを。視点を変えてみることで、いろいろなものが見えてくるのではないだろうか。

※本内容の引用・転載を禁止します。